干货 | 北美地区跨境B2C电商市场调研

北美(Northern America)通常指的是美国、加拿大和格陵兰岛等地区,是世界上经济最发达的地区,其GDP总量明显超越了欧盟,其人均GDP更是远远的超越了欧盟,是世界15个大区之一。北美最主要的两个国家——美国和加拿大均为发达国家,其人类发展指数较高,其经济一体化水平也很高。

今天分享一下美国加拿大区域B2C市场调研报告。

1、北美市场概览

经济实力:北美居民消费水平高

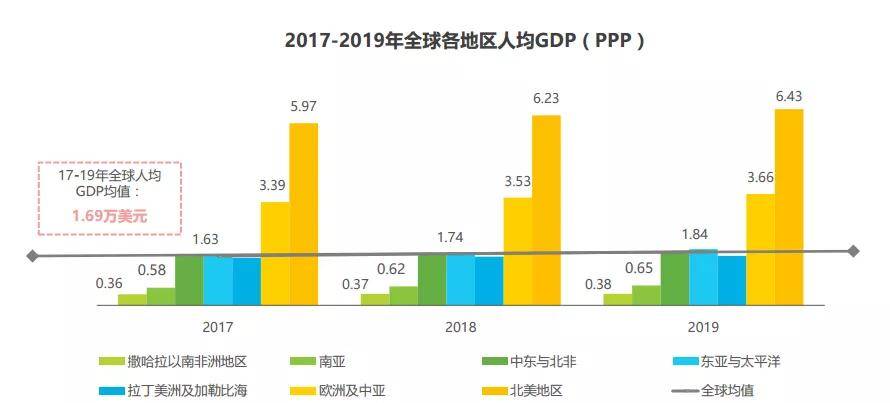

以美国与加拿大为主的北美国家虽然作为成熟市场经济增速略慢于世界整体水平,但是其庞大的基数仍确保了其在经济实 力与消费水平上难以超越的领先地位。世界银行数据显示,2019年北美地区按照购买力平价法计算的人均GDP为6.43万美 元,约为第二高消费地区—欧洲及中亚的1.75倍,且远高于世界平均水平的1.76万美元。

电商市场:北美成熟度高,B2C市场更为活跃

电子商务销售方面,亚太地区和北美地区都处于领先地位。2020年北美地区网络零售额将占全球的19.1%,亚太地区 2020年将占到62.6%,占比最高,但其中是中国的主导地位发挥了最大作用。因此以中国为出口国的角度来看,北美地区 仍然是市场成熟度最高的优质目标市场。北美地区网民多,消费能力强,B2C市场更为活跃。截至2020年5月,美国与加 拿大共有多达3.29亿网民,网民规模占地区总人口的渗透率为94.6%,远高于全球平均水平。

消费习惯:北美移动化程度高,对国际网站本土化要求高

基础设施:可靠的基础设施释放行业潜能,人力成本较高

中国进出口总值保持平稳增长,跨境电商成为外贸新增长点

2015-2020年,中国进出口总值保持平稳增长态势,2020年中国贸易顺差3.7万亿元,较2019年扩大27.4%。出口规模占 比55%左右,呈现总体平稳,稳中提质的趋势。

其一表现为贸易形式的转变,跨境电商交易规模持续攀升,2020年跨境 电商占整体进出口额的19.5%,2015-2020年复合年均增长率达27.0%,远高于进出口总额(5.5%),成为外贸的新增长点。

出口主体向品牌企业演变,外贸升级转型

其二表现为产品结构转型升级,中国的制造环节长期赚取较少利润,受人力成本上升与外汇压力等种种因素影响,传统外 贸优势承压,纺织品、塑料制品等劳动密集型产品虽然近年有所增长;但个性化、品牌化、高科技产品比重上升,消费者 对中国品牌的认知度和信任度逐年提高,充分反映出海外消费者的个性化需求和制造业的智能化趋势,跨境电商成为推动 国内制造业转型升级及国产品牌出海的新渠道。

政策环境:中国跨境政策不断完善,利好政策推动行业发展

中国自2019年起便不断部署完善跨境电商的相关政策法规,主要在规范简化流程,提升关检便利化与效率、扩大跨境电商 综合试验区的试点范围、鼓励配套基础设施建设等方面出台了更为丰富细化的指导意见和政策支持,推动了中国跨境电商 的蓬勃发展。

中美贸易战对跨境出口B2C的影响较小

美国发动贸易战后,增长的关税压缩了跨境出口企业的利润,导致利润本就微薄的传统外贸行业遇冷,而直接面向消费者 的B2C电商受影响较小。一方面因为关税以申报价值为基准,对于以数量取胜、利润率较低的大宗贸易来说,增长的关税占利润比值较大;而对于 B2C跨境电商来说,销售价与申报价的差额较大,仍有较高的利润空间,同时传统外贸受阻抑制了美国本地卖家进货,或 抬高其进货成本,反向利好B2C出口;另一方面,海关对于B2C小包裹的通关存在监管盲区和政策利好(例如美国800美 金的免税额);此外美国将加征关税的商品主要有航空铁路、新能源汽车和高科技产品等品类,与主流跨境出口零售的销 售品类(3C家电、服装家居等)重合度较低。

疫情带来长期成长空间,仓发与必需品逆势增长

需求端:1. 线上渗透上升,消费者开始转向电子商务以满足基本购物需求,尤其在4月份美国的失业救济金发出后,消费 意愿有所反弹;eMarketer预计,2020年北美电子商务将达到零售总额的14.0%,将是线上消费单年增长最快的一年。2. 消费者倾向选择能够提供可靠履约能力的必需品零售商,因此头部平台、经营防疫等品类以及提前布局海外仓的零售商或 有较大增长。供给端:物流成本飞涨,物流时效延长。受此影响最大的是空运,航线骤减,客机腹舱运力严重短缺,导致卖家头程库存 积压,费用上涨,资金无法回笼;同时尾程由于疫情影响出现人力短缺的现象,海外仓爆仓,同时物流时效变慢。鉴于目前北美严峻的抗疫形势,艾瑞认为疫情的影响将是长远的,并且对于平台来说,虽然部分货物时效延迟,但丰富的 SKU与较高的卖家量级,以及用户疫情期间对平台更大的包容度和更高的转化率,使平台更多地得以逆势增长。

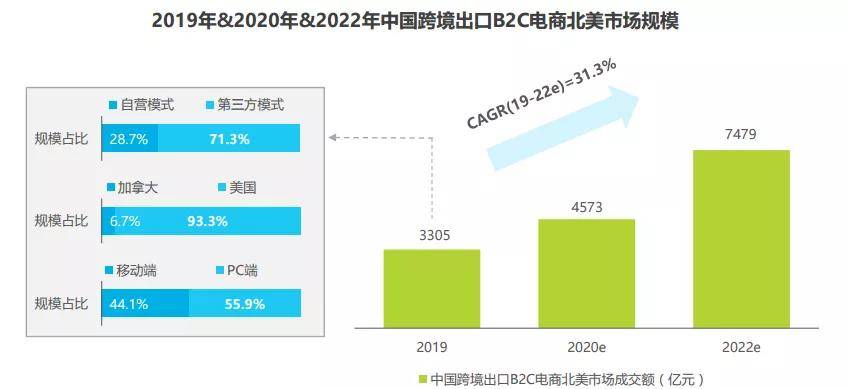

疫情促进市场升温,未来三年年均复合增速达31.3%

2019年中国跨境出口B2C电商在北美市场的成交额可达3305亿元人民币。虽然没有其他新兴市场的爆发力,但是疫情对北 美线上零售有相对长期的促进作用,预计北美市场在2020年同比增速可超过35%,可达4573亿元,2021-2022年的增速约 为20%-30%,因此,艾瑞预计2022年中国跨境出口B2C电商的市场规模可达7479亿元。

4、运营模式:第三方平台VS自营型平台

第三方平台适合引流与走量,自建站适合有运营经验的卖家和主打品牌的卖家

在线交易平台的运营模式主要有第三方与自营两种模式。第三方平台以流量作为背书,同时整合物流、支付、运营等服务 资源吸引卖家入驻,盈利模式以收取商家佣金及其他增值服务费用为主。自营型平台本身为卖家,整合供应链资源,盈利 模式以低买高卖赚取差价为主。目前平台模式的成交额占比较高,达71.3%,除新蛋平台等少数主流平台存在自营+第三 方并存模式,多数平台是单一模式的(第三方平台或独立站)。自营站利润稍高,但是OBM模式净利很低。很多卖家选择 多平台运营,利用第三方平台的流量优势获取正常销售额和利润,而在自建站沉淀品牌。

东部沿海地区处于领先地位,中西部发展迅速

2019年,中国跨境电商零售进出口总额排名前五的省市为:广东省、浙江省、河南省、上海市、天津市。聚焦北美, 2019年亚马逊美国站中有36%的活跃卖家来自中国,其中以广东浙江为代表的沿海地区是我国电子类产品和服饰类产业集 群地所在,合计占中国卖家的一半以上,广东省有45.5%的中国卖家,浙江省占比10.1%。此外以增速来看,2020年我国 民营企业进出口14.98万亿元,增长11.1%,占我国外贸总值的46.6%,比2019年提升了3.9个百分点。

粗放式海量商品+超低价策略难以持续,合规化要求趋严

中国跨境电商发展初期依托国内供应链优势,以低价产品为主冲击海外零售市场,并通过价格战的模式实现规模的快速提 升,众多卖家往往采用爆款跟卖的方式进行选品,消费者往往比价消费,黏性差。随着消费者对商品质量的要求不断提升, 消费需求逐渐从低价向品质延伸。此外,随着劳动力成本的不断上涨,合规化要求趋严,假冒伪劣产品的生产出口与粗放 式海量商品+超低价的销售策略难以持续,品牌化逐渐成为现时中国卖家的关注重点。通过对产品实现品牌化,提高产品 质量,加强产品服务,来提高国外消费者对中国制造产品的评价,是我国外贸出口企业转型升级的必经之路。

出口主体逐渐向品牌企业演变,家居及装饰品类带动疫情期间成交额

中国出口北美零售电商的品类还有两大变化:一是出口主体向品牌企业演变,品牌溢价能力增长,2019年自主品牌商品出 口2.9万亿元,增长12%;二是头部平台类目扩张,各品类间比例差距在缩小,用户对传统平台的印象不再局限于优势品类。疫情期间,家居及办公用品爆发,带动跨境出口零售的整体销售额。

跨境电商的营销渠道主要有以下现状和趋势:1. 社交营销的兴起与媒介形式多元化,例如视频从YouTube的开箱测评向直 播与短视频的发展,也带动了海外版抖音等平台的发展,Comcore数据显示,2020年1月-3月,TikTok的美国访客数量增 长了48.3%,达到5220万。2. 成熟期的品牌开始从过去粗放投放主流营销渠道的策略向本地化数字化精细化营销转变,更 侧重不同群体、不同时点的精准投放以及其对供应链的反哺,如爆品的打造,但是也存在过分注重ROI等短期效果的弊病。